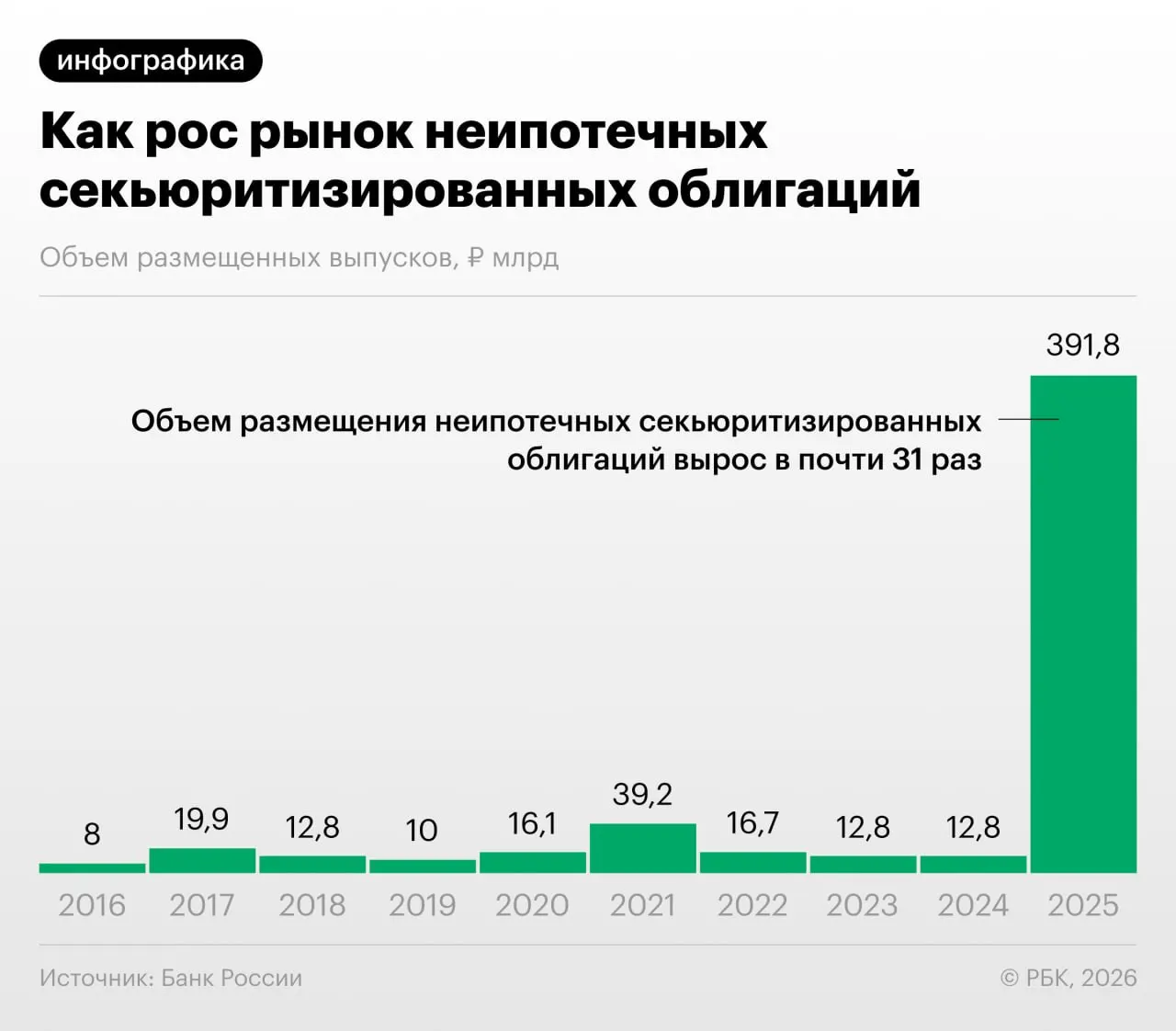

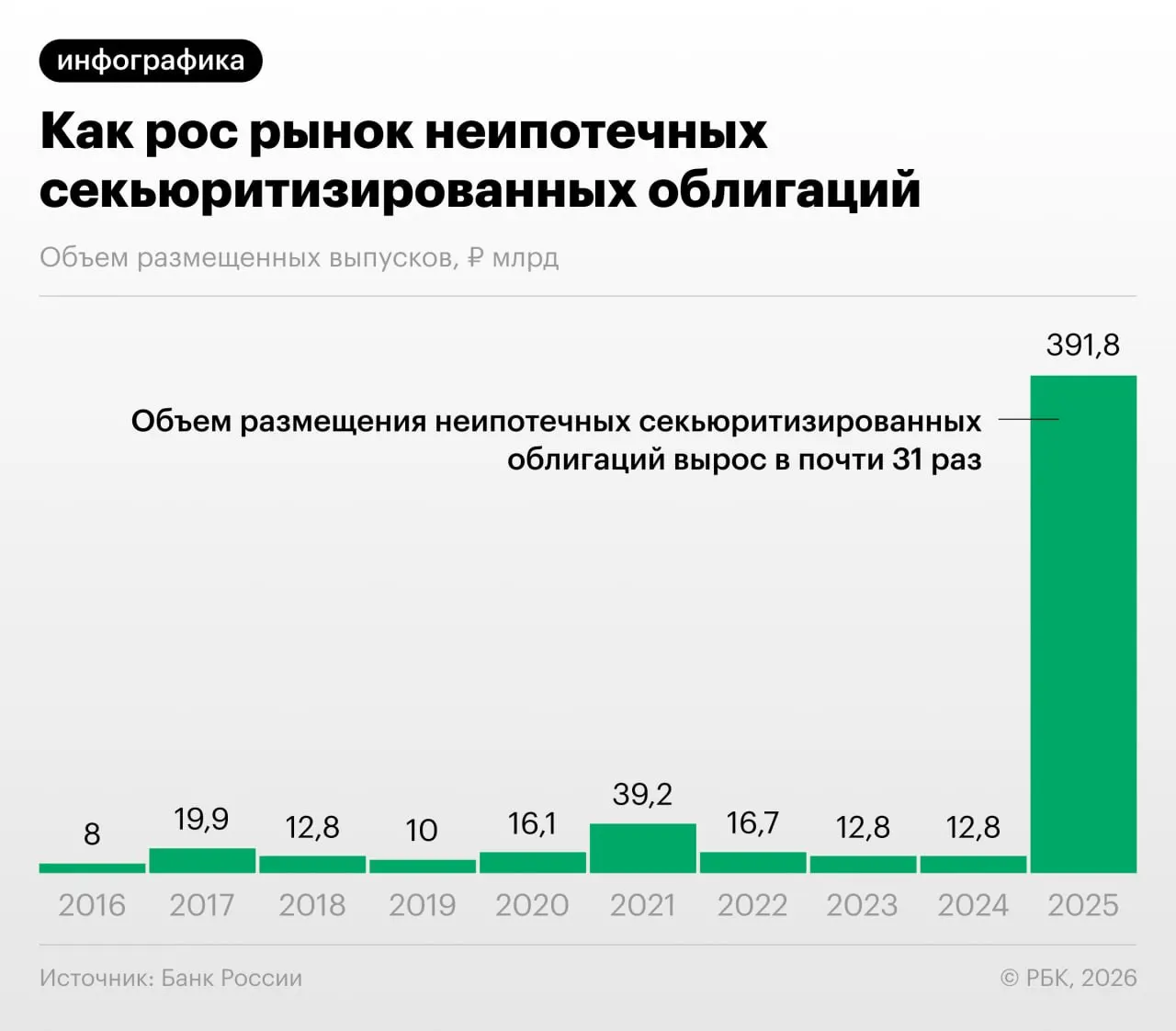

В 2025–2026 годах российские банки заметно нарастили секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных такими розничными ссудами, отмечает Банк России в Обзоре финансовой стабильности.

Механика и цели

Переупаковка потребкредитов в облигации позволяет участникам рынка снижать нагрузку на собственный капитал. По данным ЦБ, часть операций выполняется как «регуляторный арбитраж»: банки выкупают выпуски друг у друга и обмениваются портфелями займов.

Оценка экспертов

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом — производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют», — Дмитрий Александров, управляющий директор «Ренессанс Капитала».

Аналитики отмечают, что стремительный рост неипотечной секьюритизации повышает системные риски: такие выпуски нередко недостаточно прозрачны для инвесторов, что затрудняет оценку качества активов и потенциальных потерь.

Регуляторам и рынку предстоит усилить надзор и повышать прозрачность структурированных выпусков, чтобы минимизировать возможность злоупотреблений и сохранить устойчивость банковской системы.